ご寄附のお願い

寄附の種類

寄附のしかた

寄附者特典

お礼とご報告

お問い合わせ

税制上の優遇措置

筑波大学基金への寄附金については、所得税、法人税の税制上の優遇措置が受けられます(※)。 確定申告の際は、本学が発行する「寄附金受領証明書」が控除証明書として必要となります。

※所得税法第78条第2項第2号に基づき財務大臣が指定した特定寄附金及び法人税法第37条第3項第2号に基づき財務大臣が指定した指定寄附金に該当します。

なお、筑波大学基金の内「修学支援事業基金」への寄附金については、平成28年度税制改正により、租税特別措置法施行令第26条の28の2第2項第1号及び第3項に規定する税額控除対象法人としての認可を受けた寄附金に該当します。

また、筑波大学基金の内「研究者の卵サポート基金」への寄附金については、令和2年度税制改正により、租税特別措置法施行令第26条の28の2第4項に規定する税額控除対象法人としての認可を受けた寄附金に該当します。

筑波大学基金への寄附金については、所得税の寄附金控除が受けられます。

本学が発行する「寄附金受領証明書」を控除証明書として、お住まいの地域を管轄する税務署で確定申告を行っていただきます。

修学支援事業基金または研究者の卵サポート基金へご寄附いただき、税額控除を選択される方は、本学からお送りする「税額控除に係る証明書(写)」のご提出も必要となります。

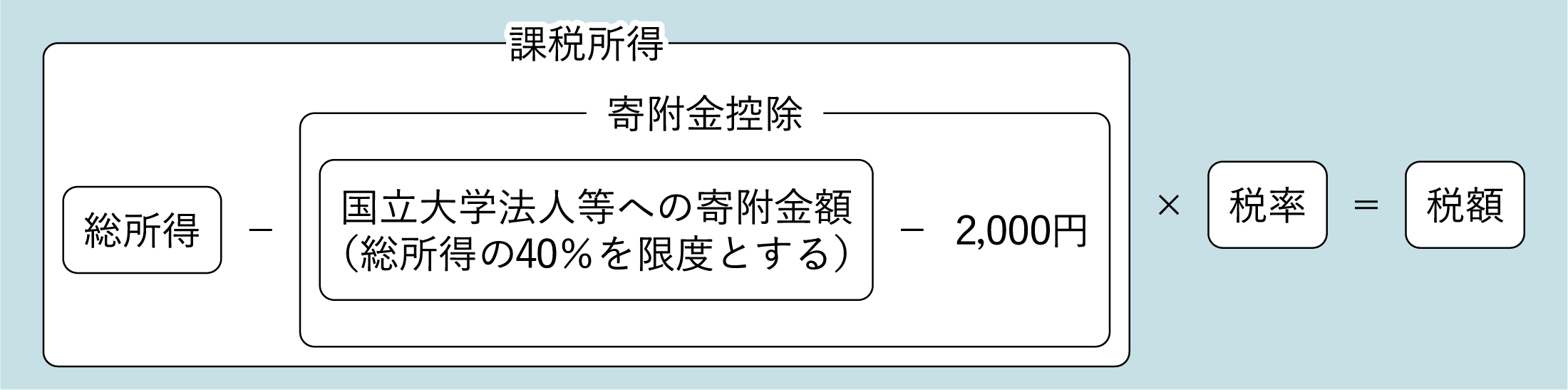

●所得税の所得控除の算出方法

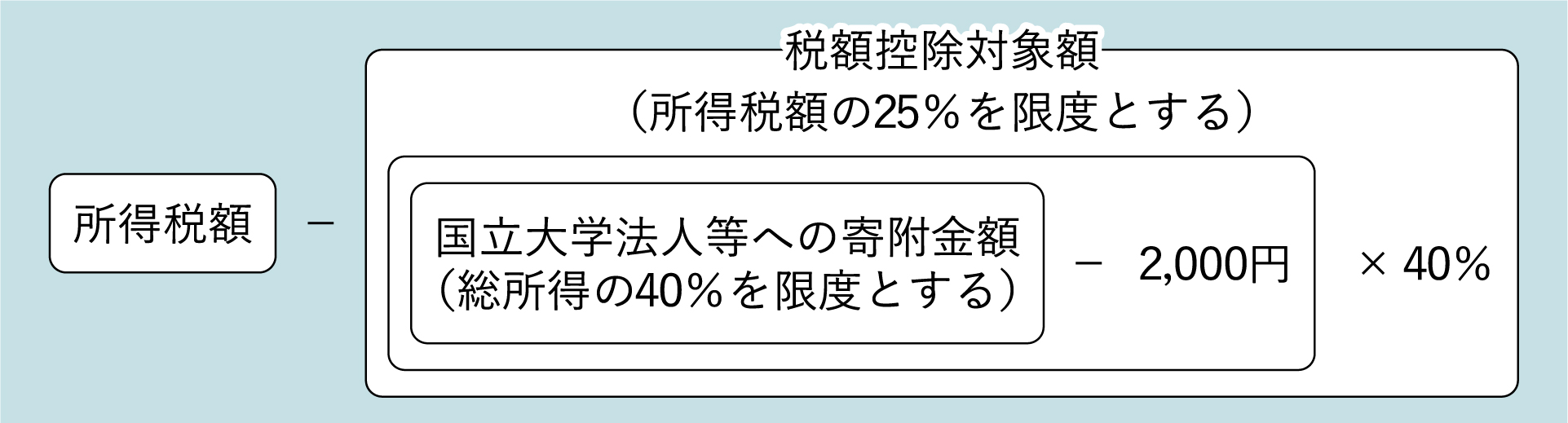

●所得税の税額控除の算出方法

(修学支援事業基金及び研究者の卵サポート基金にご寄附いただいた場合のみ選択可)

「修学支援事業基金」及び「研究者の卵サポート基金」へのご寄附について、所得税の寄附金控除を受ける場合のみ、「所得控除」と「税額控除」からいずれか有利な方をお選びいただけます。

■個人住民税の寄附金控除について

筑波大学基金への寄附金については、一部の地方公共団体において、個人住民税の寄附金控除の対象となります。

所得税の確定申告書を税務署に提出した方は、税務署から地方公共団体に確定申告書等のデータが送られますので、改めて住民税の申告書を提出する必要はありません。

給与所得者または年金所得者で、所得税の確定申告書を提出せず、住民税の寄附金税額控除の適用のみを受けようとする方の税額控除の申告については、ご寄附いただいた年の翌年1月1日現在の住民地の市町村に対する簡易な申告によることができます。

住民税は、1月1日現在の住所地で課税されます。そのため、ご寄附いただいた年に、本学に対する寄附金が住民税の寄付金控除の対象として条例指定された県または市町村外に転居された場合、転居先の県または市町村において、本学に対する寄附金が条例指定されていなければ、住民税の寄附金税額控除の適用を受けることはできません。

同様に、ご寄附の時点でお住まいの都道府県または市区町村が、本学に対する寄附金を条例指定していない場合であっても、ご寄附いただいた年に、本学に対する寄附金が条例指定されている県または市町村に転居された場合は、住民税の寄附金税額控除の適用対象となります。

| 区分 | 対象者 | 算出方法 |

|---|---|---|

| 県民税 (税額控除) |

個人寄附者の内、茨城県、千葉県、神奈川県にお住まいの方 | {寄附金額(1年間の総所得金額等の30%を上限とする)-2,000円}×4% |

| 市町村民税 (税額控除) |

個人寄附者の内、特定の市町村にお住まいの方 | {寄附金額(1年間の総所得金額等の30%を上限とする)-2,000円}×6% |

■関係リンク

茨城県(総務部税務課税制)

個人県民税の寄附金税額控除の対象寄附金の指定について

http://www.pref.ibaraki.jp/somu/zeimu/kikaku/faq/siteikifukin/top.html

千葉県(総務部税務課課税調査班)

個人県民税の控除対象となる寄附金(条例で指定するもの)

https://www.pref.chiba.lg.jp/zeimu/aramashi/kifukinkoujo.html

神奈川県(総務局財政部税制企画課)

神奈川県県税条例の規定による個人県民税の寄附金税額控除について

http://www.pref.kanagawa.jp/cnt/kenzei/p13805.html

寄付金控除(所得税・住民税の減税額)シミュレータ―

寄付金控除額(目安)を計算します。下記条件を選択し、「計算する」ボタンを押してください。

0円

0円 対象外

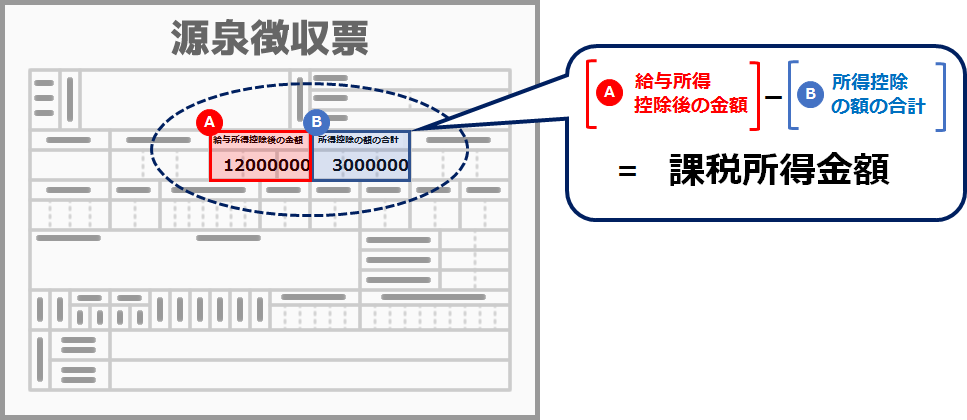

※1 課税所得金額については、下部「課税所得金額参考イメージ」をご参照ください。

※2 政令指定都市にお住いの場合は、その市が控除対象ではない場合もチェックを入れてください。(控除率が変動します。)

※3 所得控除の対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

※4 税額控除の対象となる寄付金額は、その年の総所得金額等の40%が上限となります。また、税額控除額は所得税額の25%が限度となります。

※5 住民税控除の対象となる寄付金額は、その年の総所得金額等の30%が上限となります。

※6 合計額=「所得控除のうち控除額が大きい方の金額」+「住民税控除額」

※7 実際の減税額は所得の状況に応じて異なります。

〇課税所得金額参考イメージ: